2022母婴行业洞察报告,揭示四个消费趋势市场营销人必看

关心中国人口变化的人可能都会注意到,2022年是极其特殊的一年,因为今年的中国人口大概率会迎来近几十年的首次负增长。

比如,7月11日世界人口日,联合国经济和社会事务部发布的《世界人口展望2022》(World Population Prospects 2022)就预测:2022年7月1日的中国总人口将比1月1日减少3.8万人。也就是说,2022年7月1日中国总人口已经进入负增长。

人口负增长不可避免地对各行各业将产生冲击,出生率下降、新生儿减少,对母婴行业影响最为明显。在人口趋势不可逆的当下,母婴行业的消费有哪些变化?母婴行业新的增长点又在哪里?

近日,国内知名母婴平台宝宝树联合尼尔森发布了《2022母婴行业洞察报告》,揭示了母婴行业现状,从中可以发现不少母婴行业发展趋势,

延伸阅读:2022年品牌增量哪里找?宝宝树交了一份“应式”答案

低线城市人口红利明显,下沉市场机会更多

报告显示:低线城市人口红利优势明显,尽管增速有所下降,但母婴消费额占比不断上升,成为线下母婴渠道的主力市场。

自从拼多多强势崛起以后,低线城市(普通地级市、县城、镇)、下沉市场真正被越来越多的企业重视,低线城市的消费潜力也被越来越多的企业所认知。三线以下城市及农村地区居民占我国总人口70%左右。虽然下沉市场的居民人均消费性支出低于城镇,但庞大的人口基数造就了下沉市场的巨大潜力。

《中国统计年鉴2021》就显示,这份2020年居民人均消费支出数据显示,我国低线城市及广大农村地区仍有巨大的消费需求未被满足。

比如,自2010年来,农村居民的消费增速就一直高于城镇居民,2020年乡村消费品零售额达5.3万亿,比2015年增长26.1%,已经连续8年快于城镇。与城镇居民相比,农村居民的边际消费倾向更高,愿意把更多的新增收入用于消费支出。随着“共同富裕”的逐步推进,低线城市及广大农村地区的收入水平有望实现稳健增长,消费潜力有望得到逐步释放。

当一线城市消费市场趋于饱和,低线城市蕴藏的机会显得更加宝贵。

而且,低线城市不仅潜力巨大,消费者也更乐于尝鲜,为新品牌成长提供了沃土。全球领先的独立市场研究咨询公司英敏特品类研究总监王慧蓉就曾表示,“低线城市消费者对于诸如网红产品的兴趣会更高,他们对新事物,新潮流的敏感度和接受度都更高。并且,如在线学习在低线城市更受欢迎或是因其令人愉快,更会带来即时回报感。所以对于低线城市消费者,他们的消费心理需求很高,如成就感、参与感等。”

企业如何做低线城市营销?

照搬一线城市那一套,试图对低线城市消费者来一场“降维打击”,往往不会奏效。就像同为新式茶饮,一线城市最流行的是喜茶,低线城市里却遍地是蜜雪冰城。面对低线城市的人口红利,无论是母婴行业还是其他领域的企业,首先应该做的是分析这些人群的行为习惯、偏好和消费特征,再根据这些数据因地制宜制定适合的营销方案。

国产品牌份额提升,母婴也有“国潮”

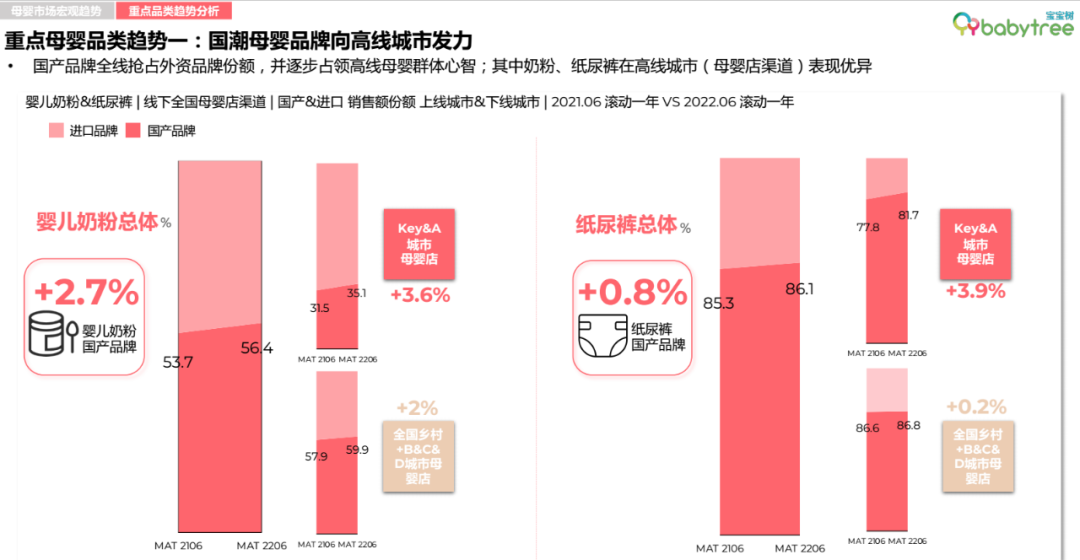

报告显示:国产品牌全线抢占外资品牌份额,并逐步占领高线母婴群体心智;其中,奶粉、纸尿裤在高线城市(母婴店渠道)表现优异。

国货崛起是当下中国消费领域正在发生的重大变化,以李宁、老干妈为代表的品牌开启了一波国潮后,越来越多的国货品牌开始跟进。《2020中国消费品牌发展报告》就显示,中国消费者的购物车里,平均每10件商品中就有8件是国货。

国货崛起同样发生在母婴产品领域。国产奶粉曾经因为三鹿事件遭受重创,导致消费者信息严重不足,但随着国内对食品安全的重视、国产产品品质提升、人民自信心提升,母婴国货品牌认可度明显提升。尤其2020年,因国内疫情快速平复,国货品牌市场份额挤压国际品牌趋势加强。奶粉、婴幼儿食品、婴儿洗护产品、婴儿尿布、童装童鞋等各品类,均呈现明显的国潮化趋势。

比如,目前中国已经成为全球唯一一个实施配方奶粉注册制的国家,而中国婴幼儿配方奶粉标准检测指标多达66项,是国外检测指标的2倍多,一些国内头部企业的自检指标更是超过600项。这些都让国产奶粉重新获得了消费者青睐。

根据尼尔森的数据,婴幼儿奶粉占据母婴渠道 72%的销售额,是最重要的品类。2020年母婴渠道中本土厂商的占比不到 40%,小于国外厂商,但享有更高的增速。而后两年,国产奶粉在国内市场占比更是一直上升。

不过,国产奶粉基本解决了质量问题,还得解决性价比问题。国产奶粉的平均售价从过去的一两百元攀升至四五百元,但无论是从产品研发还是渠道费用,甚至是从营销费用上看,奶粉都没有高价的理由。

还不富裕的中国人,喝着世界上最贵的奶粉,由此看国产奶粉还有很多事要做,其他母婴产品也一样。

母婴消费细分,功能产品消费时代来临

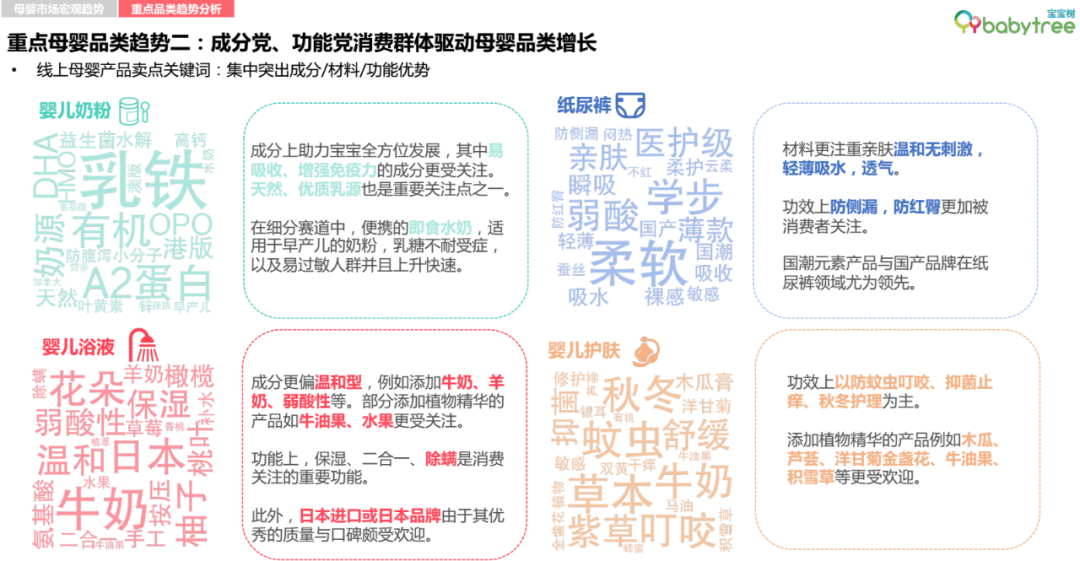

报告显示:成分党、功能党消费群体驱动母婴品类增长。

线上母婴产品卖点关键词:集中突出成分/材料/功能优势。

报告还举了几个例子,比如在婴儿奶粉领域,有机、A2及抗过敏成分市场份额逐渐提高,并有较高的溢价空间;在婴儿尿裤领域,由于新一代精致父母追求便利性和舒适性,带动了拉拉裤份额提升和高科技面料单品的热销;在婴儿洗护液市场,带有抑菌功能的婴儿湿纸和带有滋润、保湿、抗过敏功能的婴儿洗护用品销量也快速增长。

母婴市场的这一趋势和当下消费升级密切相关。

在母婴市场,随着宝妈们对产品的功能性和质量要求越来越高,只要符合她们的需求,即便价格比较贵,她们也愿意埋单。在此驱动下,洗发水、沐浴露、护肤品要分年龄段选择,玩具选择都要看开发某一种能力,通过不同功能新品满足消费者新需求成为当下母婴行业消费升级的趋势。

天猫母婴亲子总经理立飒在接受媒体采访时也表示,年轻潮妈引领了行业增长,孕期人群和中大童成交量明显提升。与之相对应的是相关产品品类的不断丰富,专供货品、新品首发、分龄分段护理喂养产品,以及满足消费者细分需求的产品,成为货品升级的四大方向。

其实,开发功能产品不仅是母婴领域的趋势,在其他消费领域也出现了同样的消费升级趋势。

比如,蒙牛旗下的三只小牛针对喝牛奶闹肚子问题(主要原因是乳糖不耐受),开发了软牛奶产品,软牛奶将牛奶中的乳糖降为零,从源头解决了这一问题;针对失眠这类问题,开发了有益睡眠的功能牛奶产品睡前30分牛奶,通过独特的营养搭配让人更容易入睡。

延伸阅读:把国人拉出“奶商低”陷阱!解析国货之光三只小牛的破局之路

高端产品驱动增长,低线城市消费“不低”

报告显示,高端产品驱动品类增长,低线城市高端产品消费能力拉升。线下市场高端机超高端产品带动四大品类销售提升,其中高价位奶粉在低线城市母婴渠道涨幅喜人。线上奶粉的超高端产品增长明显,高达73.5%;纸尿裤则由高端和超高端驱动增长,增长率为19。4%;线上婴儿浴液、婴儿护肤也有高端化趋势,高端及以上品牌的增长率分别为8.3%和19.6%。

虽然疫情给国内消费带来了不小的冲击,但丝毫没有影响部分高净值人群对高端产品的热爱。今年1月,胡润研究院发布的《2022胡润至尚优品—中国高净值人群品牌倾向报告》就显示,2021年,中国高端消费市场规模增长至1.73万亿元人民币;高净值人群未来计划增加的消费中,健康保健和孩子教育并列第一。

从胡润的报告不难看出,高净值人群对健康和孩子非常重视,母婴市场高端产品销售潜力巨大,甚至低线城市同样存在不少消费能力不低的高净值人群。与此同时,做高端产品也是很多企业的梦想,毕竟,高端意味着产品可以卖出更高的价格,意味着更高的利润。

但高端产品并不好做,今年夏天以来引发全网争议的“雪糕刺客”就说明,仅有高价格肯定是不能叫做高端产品的,消费者并不买账。

延伸阅读:钟薛高们“雪糕刺客”争议背后,价贵就是高端品牌了?

高端的本质是通过更好的产品品质、更符合消费者需求的功能和服务,为消费者解决更难的问题。

根据易观千帆数据,中国母婴用户群体中,30岁以下人群占比达58.79%,90后已成为中国母婴用户主力。新生代妈妈更喜欢个性化、精细化商品,更愿意购买具有新概念/新功能及高颜值产品。根据访谈,不少90后、95后妈妈希望母婴产品功能更加精细、个性,更加适合宝宝。

显然,新时代的高端母婴产品,就是要满足新生代妈妈个性化、精细化、新功能、高颜值等要求。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678