「月度观察」:新消费“哑火”、直播间“之变”...

恰逢十一黄金周,消费迎来一轮小高潮。虽然疫情阴霾仍未散去,但品牌界的热潮从未消退。在刚刚过去的8、9月,从新能源车圈到直播带货行业,再到各式品牌热点都展现出了新迹象。

首席营销官本期「月度观察」栏目精选4大品牌现象,以期为诸位带来新的营销思考。

火热的新能源之困

作为风口上的行业,新能源汽车近两年始终被视为替代互联网的狂热赛道。除了传统的汽车品牌外,一些前所未闻的新能源汽车品牌也如雨后春笋般相继诞生,成为汽车行业俘获新一代消费者的“捷径”。

据新能源汽车国家监测平台统计,截止2019年3月累计注册新能源整车企业达到了635家,成功注册新能源整车企业的有486家,通过“平台符合性检测”的新能源整车企业有450家,通过“车辆符合性检测” 的车型多达5827个。

此外,据不完全统计,目前国内市场在售的新能源汽车品牌,已经超过了70家。

△图片来源:@车漫部落微博

有造车新势力蔚小理、零跑等,有比亚迪这样的传统企业转型,但更多的则是传统企业孵化出来的各种新品牌,比如智几、阿维塔、深蓝、沙龙等。

就连法拉利、迈凯伦、兰博基尼和阿斯顿马丁等越来越多的传统超跑品牌都开始放下心中的芥蒂,迈向电动超跑的赛道之中,燃油汽车的最后一块阵地在电动化改革的浪潮下逐渐失守。

△图片来源:@PS3保罗微博

而互联网巨头们,除了此前的华为、百度、小米外,9月底,vivo也亿1亿美元入股中创新航,成为入局新能源赛道的又一巨头。以至有网友调侃,手机厂商都去造车了,手机谁来生产。

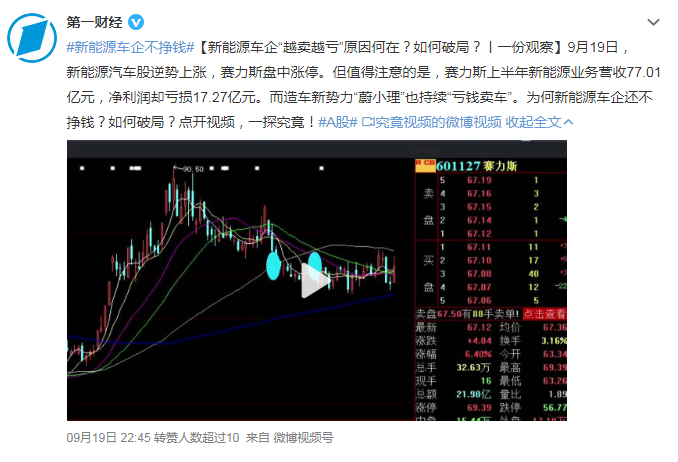

但与火热的新能源赛道相对应的,一方面是新能源品牌浮夸风式的营销思路。从比亚迪#一台价值过亿的MPV#到赛力斯用问界M5淘汰了宝马,又用M7淘汰了保时捷,再到理想L9的“对标车型清单”——劳斯莱斯库里南、奔驰GLS迈巴赫、路虎揽胜和宝马X7......营销失控成为行业通病。

△图片来源:@第一财经微博

另一方面则是“越卖越亏”的尴尬。整个9月,新能源频频因亏损、降价登上热搜。据2022年二季度财报显示,造车新势力小鹏卖一辆车赔7.87万元,理想赔2.23万元,蔚来赔10.2万元。

而与之相对应的,则是频频降价的质疑,先是理想ONE停产直降2万,后有小鹏G9刚上市就降价3万。

内忧之下,外患不止。当大众、宝马、奔驰、劳斯莱斯等这些强势品牌转型做新能源汽车之后,中国新能源车企优势就不在了。

所以当前中国新能源车企应该“广积粮、高筑墙”,尽快从技术、服务、运营等方面建立自己的竞争保护壁垒,才能为接下来更为激烈的竞争博得一线生机。

新消费“不热了”

与新能源火热相对应的,是新消费的热度降低了。大规模的关店、大规模裁员成为常态,“泡沫”似乎突然间破掉了,亏损、关店、内卷成为新消费赛道的关键词。

此前就有资深业内人士预言,“三年后99%的新消费都会死,明年就会先死一半”。今年初,有消费投资机构向创业者喊话“放弃幻想,接受现实。”没想到,一语成谶。

△图片来源:驼鹿新消费

据有关媒体统计近二十家不同类型的消费企业的财报数据,大多数企业在2022年上半年的营收增长都低于20%,不少企业营收增幅下降,而且绝大多数都是增收不增利的情况,净利润方面普遍下滑。

而曾经那些风口浪尖上的新消费品牌也遭遇不同困境。

比如盲盒经济开拓者泡泡玛特股价不断刷新历史新低,至9月底距其巅峰时期已经缩水千亿港元。二手市场上盲盒价格跳水,不少娃友在小红书、闲鱼等平台急于脱手。

△图片来源:@新浪新闻微博

奈雪的日子也不好过。根据9月底奈雪发布的2022年半年报显示,其在报告期内实现营业收入20.45亿元,同比下降3.8%。这是奈雪自上市以来首次营收下滑,在2021年同期时,奈雪的营收增速还为80.2%。

而曾经的国货之光,完美日记在失去李佳琦的庇佑之后也陷入停滞。8月26日,完美日记公布了2021年Q2业绩,第二季度总营收15.3亿元人民币,同比增长53.5%;净亏损达到3.9亿元人民币,亏损同比扩大了21.6%。

△图片来源:@完美日记微博

但营销费用却一直居高不下,完美日记第二季营销费用率63.8%,与第一季度相差不大。但与之相对应的是美妆市场热潮开始消退,行业整体增速放缓,在做大规模和减少亏损上,留给完美日记的时间已经不多了。

元气森林也在推出爆款气泡水一跃而起之后,再也没有续写神话,绘制的“第二曲线”并不完美。其于8月推出的可乐产品表现平平,并没有复刻气泡水的成功。

整个赛道在资本市场也遇冷。据有关媒体统计,8月份,新消费赛道共完成49起投融资事件,累计融资金额约为12亿元。这个数字,较去年同期的75起融资事件相差近一半。

困境之下,以至新茶饮、潮玩、美妆等品类的头部新品牌纷纷开拓海外市场,寻找未来。

但罗马不是一天建成的,新消费想要朝夕之间打造海外影响力并不容易。

可即便如此,一批消费从业者依然在坚守,对于那些有可行商业模式、真正创造价值、走在市场前沿的项目来说,当下反而是最好的生长期。

直播间“之变”

对于风云变幻的直播带货行业来说,在过去的2个月也经历了翻天覆地的变化。

一是东方甄选在经历了爆火之后,探索出了一条独属于自身的发展路径。

不仅在抖音,东方甄选先后在微信生态、小红书、天猫、淘宝、京东等平台进行了布局,而且在极力消解个体主播的影响力,在打造主播团这个概念上,比罗永浩的交个朋友显然更具影响力。

△图片来源:东方甄选

正如俞敏洪所说,“基于外部平台所建立起来的热闹的商业模式,是有很强的脆弱性的,要夯实长期发展的基础,我们还有很长的路要走。”

为此,东方甄选不仅大力发展自营产品,还与顺丰物流、京东物流达成合作伙伴关系,为自营产品提供面向全国的物流服务保障。

可以看到,东方甄选不仅凭一己之力为“歇斯底里”的直播带货注入了知识与文化的内涵,还通过对直播带货模式的拓展与创新为行业树立了新的标杆。

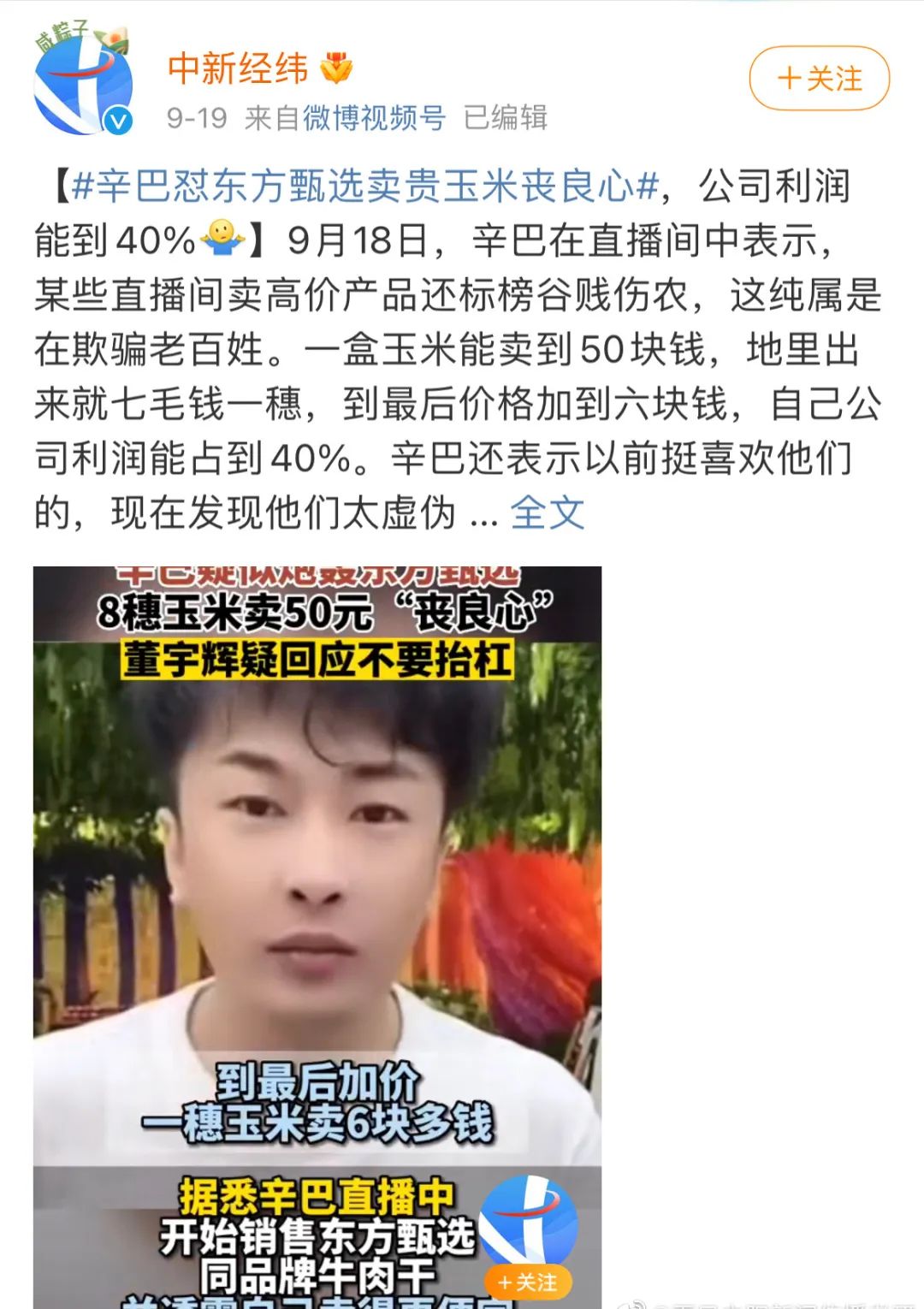

二是“快手一哥”辛巴焦虑了。先是8月底“旧事重提”发长文爆料刘畊宏夫妇曾卖假燕窝,后又在9月炮轰东方甄选将成本7毛的玉米卖6块是在打着助农旗号牟取暴利。

△图片来源:@中新经纬微博

接二连三的热搜让辛巴屡屡站上大众舆论的审判场。而抽离具体事件本身,根源在于辛巴有着自己作为快手超级头部主播的尴尬。

一方面,虽然贵为快手一哥,但屡屡的违规禁播让快手与辛巴的关系一直十分微妙。随着淘宝、抖音等平台不断涌现出新的更规范化的主播,快手也开始了自己的削藩之路,屡屡挑衅平台的辛巴自然首当其冲。

根据公开数据,2019年,辛巴家族对快手的GMV贡献值接近30%,到2020年,这一数值已被压缩至6%。辛巴之于快手越来越不重要了。

另一方面,辛巴家族式的发展模式让其江湖气息浓厚,虽然也因此吸引了一大批粉丝,但其所兴盛的互骂、江湖气、土味、爆粗文化也更容易招人厌恶,以及糖水燕窝等假货事件则直接断送了辛巴在大众圈层的好感度。

出不去的粉丝圈层,格格不入的大众圈层,这与东方甄选、罗永浩在大众圈层的适应力相比相形见绌。

而更重要的一点,就是辛选以人为核心的商业模式,限制了公司未来的资本想象空间。作为一家公司领导者,辛巴必须要打开公司的商业天花板。

于是,手撕刘畊宏、怼东方甄选成了辛巴证明自己慌不择路的下下策。

三是李佳琦回归了。9月20日,在毫无征兆的情况下,消失109天的李佳琦强势回归。彼时人们还在担心李佳琦是否被遗忘,但2 个小时带货 1.3 亿,直播场观人数 6352.8 万,点赞 16289 万,26 个 SKU 其中 18 个售罄下架的成绩瞬间打消了人们的疑虑。

△图片来源:李佳琦淘宝直播间

尽管当初李佳琦“消失”之后,直播江湖后起之秀频出,但他的再次出现,无疑让已经落幕的四大天王时代有了新的变数,直播江湖的硝烟注定要再起了。

热点重塑公关逻辑

如果说9月初的李易峰事件再次证明了在一个翻车明星面前,品牌是多么的无能为力。

那么其对品牌界最大的启示在于,当下品牌公关的逻辑已经从如何公关简化成了看谁解约的更快的单线条思维。

因为众声喧哗的时代,几乎没有留给品牌公关作为的空间,除了宣布解约表明态度,剩下的只能任由大众调侃,别无他法。

而这种“无能为力”的公关思路在上个月爆火的顶流辛吉飞那里也得到了延续。

作为“绝命毒师”,辛吉飞凭一己之力消除了食品行业与大众之间的“信息差”,让原本不为大众所熟知的食品行业“内幕”公之于众。网友们也顺势回想起轰动全国的三鹿奶粉,到烧不化的钟薛高,再到海底捞猪肚鸡汤包里的“科技与狠活”。

△图片来源:辛吉飞抖音

于是在辛吉飞的带动之下,抖音平台上掀起了一场食品行业的大揭秘行动,市面上能看到的品牌几乎无一幸免。

这正是媒介去中心化时代,品牌面临的难题——面对“错误”本身,品牌已然失去了还手的能力。

这让我想到了华与华方法论中的“品牌失灵论”——

企业通过建立品牌,创造重复博弈,给消费者惩罚自己的机会。品牌是保护消费者利益的风险机制,当品牌犯错的时候,如果消费者惩罚它,则品牌生效;如果品牌逃避责罚,则风险机制失效,品牌失灵。

显然,辛吉飞脱掉的是整个食品行业的底裤,这已然不是品牌公关力所能及的范围。况且面对辛吉飞们的实锤,几乎没有品牌有反击的底气。

但这至少再次证明了一个品牌圭臬——比起“好公关”,“质量”才是硬实力。

结 语

回顾完过去两个月的行业趋势与现象。从新能源到新消费,再到直播间、热点事件,虽然形态各异,但我们能明显感受到它们都有一个共同的指向:

抛去一切浮华,消费者对产品、对品牌本身的关注从未消退。产品从来都是品牌最具说服力的底色。

所以品牌们要做的是,让营销的回归营销,让产品的回归产品,让品牌的回归品牌。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678