海天味业有无冤情?

站在用户的角度思考产品需求,问题才会变得迎刃而解!

国庆刚过去,海天味业市值蒸发300亿的新闻随即登了热搜。

因辛吉飞、海克斯科技狠活、央视曝光等热门标签,海天味业的酱油双标问题仍在发酵。截至10月10日,海天味业已做出三次公关方面的回应,但无论是就热搜上的舆论表现还是股价表现看,消费者并不买单海天味业多次的声明。

从舆论导向看,公众聚焦的问题也从海天味业“产品配料表的双标”逐渐转向其公关方式、公关态度:在初期,有自媒体发布作品称,海天味业在国外销售的酱油产品其配料表主要为水、大豆、小麦等天然原料,而在国内销售的酱油产品含有增味剂、防腐剂、甜味剂等多种添加剂,视频平台上也流传着利用“辛吉飞科技狠活”剪辑海天酱油的作品。

而海天味业分别于9月30日、10月4日、10月10日就双标问题作出三次回应,但其核心大意为国内国外均有售含或不含食品添加剂的酱油产品,国内在售的酱油产品严格遵守《食品安全法》,但这些回应反而“引发了众怒”。

海天味业公关引发争议的背后,无疑是近几年疫情以及内容平台加速并放大了消费者对食品健康的焦虑。不过,食品添加剂一直是一把双刃剑,由于生产技术的制约,食物的口感、色泽、保质期都非常依赖添加剂,目前调味品行业认可“合规即安全”。

另一方面是,国内市场上也的确存在零添加的酱油产品也能做到长保,例如千禾味业就是其中被频繁提及、拥有众多自来水用户的品牌,其旗下一款零添加酱油产品保质期达到了24个月。

面对消费者对添加剂的疑虑、企业公关的不力、同行竞争等压力,海天味业是否存在未被呈堂的冤情?

01. 为什么是海天?

枪打出头鸟,有“酱茅”美誉的海天味业基本约等于酱油这个品类。

酱油行业,海天味业的确是市占第一的存在。2021年,海天味业的酱油业务收入141.88亿元,销量266万吨,酱油、蚝油以及调味酱为海天贡献了86.3%的营收,海天的酱油市场占有率达17.7%,远超中炬高新、李锦记、千禾、加加等品牌。

2020年酱油行业销量前三分别是海天(245万吨),美味鲜(50万吨),李锦记(20-50吨)。放眼整个调味品赛道看,酱油也是绝对的大头,2020年,国内调味品产品结构中,酱油、辣酱、浓缩汤料、酱腌菜、蚝油分别占据60%、9%、7%、5%、4%市场份额。

市占第一会给海天味业带来两个直接的利好:市场定价权和行业规则制定权,当然,权力本身也会反噬。

有网民以及媒体发现,国内现行的行业标准“配制酱油”(标准号SB/T 10336-2012)的起草单位就包括“佛山市海天调味品食品股份有限公司”,且海天味业还有参与修订、制订起草了多项国家标准计划。

行业头部选手参与行业规则制定早已不是新鲜事了,海天味业被质疑的点更多在于“合理利用规则钻产品漏洞”。有近年的央视报道显示,对市面主流的酱油产品进行抽检测试,70%的检出了“增味剂”。

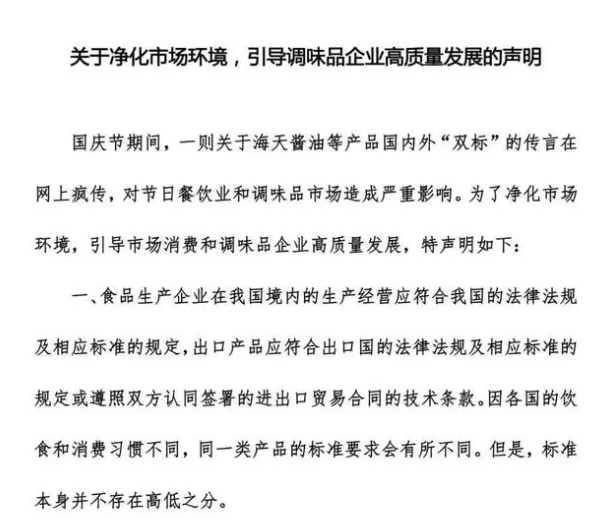

但10月5日中国调味品协会已发布《关于净化市场环境,引导调味品企业高质量发展的声明》,间接保证了海天味业的生产酱油产品的合规合理性。

从外部因素看,海天味业遭遇公关危机也并非偶然。这主要来自三个方面的因素:

一是近几年高涨的国潮和民族情绪,有太多搞双标的企业被抓了现行;

二是消费者对产品安全日益重视,从食品饮料到美妆个护都养成了看配料、配方的习惯;

三是虽然明显存在认知偏差,但有渲染力的现身说法如今会被内容平台基于算法成倍复制,辛吉飞揭秘各种食物狠科技的作品也是在9月这个时点加速走红。

截至10月10日,海天味业一共做出三次公关回应,三次回应的重点不同,公关效率偏低,这一定程度消耗了消费者的信心。

第一次回应虽然海天强调“远高于国家标准”但被网友无视,“添加剂无明确好坏”、“一国一标”等具推脱性的说辞被舆论放大;第二次回应海天将网友的点评概括为“有企图的、挑拨对立的网络攻击”,这种“对人不对事”的态度直接加剧了舆论的不满;可以说海天味业的第三次回应才直面事实,表示国内国外在售的均有含或不含添加剂的酱油产品。

另外,近几年酱油行业的趋势是高端化,中低端酱油很早就卖不动了,但海天味业作为酱油行业龙头颓势更晚、更不明显而已。

统计局数据显示,2005-2015年国内酱油产量由200万吨飙升至1000万吨左右,但2021年产量却锐减至700万吨左右,国内人均酱油需求量也从2015年的7.28千克降低至2020年的4.86千克。酱油行业想要保持规模增长,量增就要替代为价增逻辑。

这反映在海天味业的财报表现是,营收和利润的增长双双放缓。海天味业今年上半年营收135.32亿元,同比增长9.73%;归母净利润为33.93亿元,同比增长1.21%,2021年海天营收250亿元,同比增长9.7%,归母净利润为66.7亿元,同比增长4.2%,要知道2013-2020年海天的营收/利润复合增速分别达15.3%/21.8%。

02. 海天是大怨种?

现在的消费者用较多的酱油仍然是10元/500ml价格带的健康酱油、功能酱油。

但产品升级、行业价增的逻辑已然在慢慢上演,在酱油现有的主流品类中,按每500ml价格高低排序,有机酱油(超20元)>零添加/功能性酱油(12-20元)>高鲜酱油(8-12元)>生抽&老抽(5-8元)。而上述品类的升级也主要发生在家庭厨房场景中,在餐饮端仍然是以工业化规模生产为导向、效率优先、合规使用添加剂的化学酱油。

面对这样的市场趋势,2016-2020年酱油业务年均复合增长率达32.5%的千禾味业,其快速成长的秘诀就在于主做C端,即家庭厨房场景的酱油产品,并从产品、渠道、营销三个维度奉行差异化策略:

产品维度,用“零添加为主,高鲜为辅”的策略卡位中高端酱油市场。

具体看,酱油的鲜味取决于氨基酸酞氮含量的高低,含量越高,品质越好,千禾的产品氨基酸态氮含量在1.0-1.2g/100ml,不仅如此,千禾做到了健康和口味更优的同时,定价更低。

例如千禾零添加头道180天的价格为15.6元/500ml,较欣和六月鲜/李锦记零添加/海天老字号/金龙鱼丸装分别便宜7.7%/31.6%/34.3%/42.4%,而且千禾的零添加酱油产品实际销售价格往往有做促销,会进一步覆盖到10元左右的价格带,对主流的生抽/高鲜酱油/功能酱油形成降维打击。

渠道维度,主攻C端渠道,不仅借力大经销商集中开发商超渠道,加快零添加产品放量;而且极为重视电商渠道对80后、90后年轻客群的触达,2020年规模达到2.6亿元(占比15%),要知道大部分调味品公司线上收入占比在5%以下;

营销维度,持续强化“千禾=零添加”的概念,并高举高打,这给千禾带来的财务表现是,其电商渠道复购率可达40-50%,千禾在线上有一批非常忠实的自来水用户,财通数据显示,2017-2021年海天与千禾的销售额差距由6.2倍缩减至1.3倍。

反观海天味业,其最大的护城河在于渠道,尤其是餐饮渠道。餐饮渠道看重的是性价比,而非产品品质,海天是通过和技校合作、低价竞争、赛马机制建立分销队伍等措施,从而建立起全国性的分销网络和在餐饮端的高壁垒。

目前,海天味业的餐饮、商超、其他流通渠道占比分别达60%、20%、20%,主攻餐饮渠道能够将海天的规模产能优势放到最大(单个餐厅用量等于数百个家庭用量),降低边际成本。

餐饮渠道过去是海天的护城河,但船大也难调头,酱油作为单一调味品难抵复合调味品近几年的攻势,现在的消费者都是一批被餐饮外卖教育、做饭也不经济的单身懒宅人群,别说复合调味品了,预制菜在餐饮端的比例也在提升以提高出餐效率,对酱油的替代效应还会不断显现。

其实海天也有高端产品布局,不过中低端产品占比更高,也更得人心。例如,在高端酱油方面,海天也曾推出定价50元+/500ml的清减酱油、有机酱油,零添加酱油方面,海天曾推出20-30元/500ml的老字号零添加头道、老字号淡盐头道。

但2021年海天味业财报显示,其10元以下、10-20元、20-30元、30-40元、40元以上的产品分别占比70%、15%、8%、5%、2%。海天现在卖得最好的酱油大单品仍然是金标生蚝、草菇老抽、味极鲜,均售价在8-9元/500ml。

这样来看,海天确实没有双标,但酱油是一种有限改进型、偏刚需的快消品,渠道发力是重头戏。

从财报来看,企业目前的重心还聚焦于下沉市场(乡镇),对电商等新零售渠道建设确实不够,其高端线产品尽管有布局,但产品差异化不清晰,传播声量小,很难触达到如今的年轻化客群,这才是其受到误解的底层原因所在。

03. 后疫情时代,如何与消费者对话?

在疫情以及内容社交平台的发酵下,产品安全及健康问题已经引起全行业的重视。

从产品维度看,配料表要变得更干净,产品包装要更易读、更精炼地点出用户利益点,而不少传统食品饮料企业即使做到了上述,但渠道受限于既有的经销网络,这既是护城河也容易对企业的创新步伐捆绑,难以贴近新一代的消费者。

品牌要学会年轻化的营销玩法,明星代言、达人种草、直播带货已经是基本操作,跨界联名、官号玩梗/做人设、做公益做慈善渐渐也成为必修课,可以说有钱有资源上述都可以轻易实现。

海天公关引起的极大争议也为行业提了个醒:如何转变企业思维,如何与消费者建立平等的对话关系,站在用户的角度思考产品需求,问题才会变得迎刃而解。

海天味业确实有冤情,但这个冤似乎也不亏,对于海天来说,当下时点有两件事最为重要:第一,告诉消费者旗下有哪些零添加的健康酱油,第二,告诉消费者可以在哪买到这些酱油并持续促进对C端的触达度,这或许才是更好的品牌回应方式。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678