蜜雪冰城的赚钱能力是否还有增长空间?

庞大的终端门店数量已然构成了蜜雪冰城的渠道护城河!

所有人见识了蜜雪冰城赚钱能力的恐怖。

这里面又有一些共识:蜜雪冰城赚的是加盟的钱,但不靠加盟费,而是靠给加盟商提供食材、包材获利。

由于风味浓浆等原料在自主掌握供应链生产资源后能够有效压缩成本,蜜雪冰城能够通过自产自销、同时通过数万家终端门店的规模订单显著降低边际成本。

更为人津津乐道的是雪王的营销:“你爱我呀我爱你,蜜雪冰城甜蜜蜜”主题曲已经形成广泛传播,仅是雪王相关视频播放量超10亿次,抖音上蜜雪冰城的相关话题播放量已超 170 亿次,公司微信公众号、抖音、快手、微博等平台粉丝量总计约3000万。

线上的品牌营销也给线下门店形成了资源空投,消费者也非常愿意调侃雪王,在评论区与雪王互动,在消费者心里,蜜雪冰城是一家拥有极致性价比,但同时快乐和魅力不减的现制茶饮连锁品牌。

业内人士在谈到蜜雪冰城时也更多提到了如今的茶饮第一股,奈雪的茶面临股价折去2/3的尴尬,2021年在原材料的成本攀升下甚至还扭盈为亏。

总结来看,就是蜜雪冰城的毛利率偏低,甚至不如喜茶、奈雪、瑞幸,毛利率只有30%左右,但2021年净利率却高达18%,盈利20多亿元。有媒体报道,去年蜜雪冰城水果自产和外购比例为3:7,今年自产比例进一步提高到50%。

在此背景下,蜜雪冰城的赚钱能力是否仍将长期处于上坡路?

01. 用性价比这张王牌,把茶饮、咖啡、精酿、便利店都重做一遍?

对于外界来说,蜜雪冰城旗下更为人熟知的两大品牌是,现制茶饮连锁品牌蜜雪冰城,现磨咖啡品牌幸运咖。

透过招股书,更多的人注意到蜜雪冰城孵化冰淇淋、精酿、便利店的品牌也有多时。

先看冰淇淋,蜜雪冰城旗下现制冰淇淋连锁品牌极拉图,主要经营意式手工冰淇淋,且强调以新鲜牛奶和当季食材为原材料,给消费者带来新鲜、奇特、健康的花式冰淇淋。

据社区营销院统计发现,极拉图在2019年开出第一家门店,从2020年8月起基本保持月均开店1家的节奏,至今开出18家门店,9家位于郑州,在杭州、扬州、西宁、大连、西安等东部城市也有零星店址。

美团显示,极拉图门店主要在售三类产品:

一类是定价7元的冰淇淋,一类是9-17元的果茶,一类是9-17元的冰淇淋茶。要知道,蜜雪冰城门店也分三大产品线:一是草莓大圣代、黑糖珍珠大圣代等现制冰淇淋,二是双拼奶茶、芋圆奶茶等奶茶系列,三是棒打鲜橙、黄桃果霸、满杯百香果等果茶系列。

也就说虽然极拉图与蜜雪冰城定位侧重不同,但产品原材料基本都是固体饮料、风味饮料浓浆、奶油以及果酱、珍珠粉圆等各种小料,可以复用原有的供应链资源。众所周知,蜜雪冰城赚钱的秘诀在于核心原材料自产,通过向终端门店销售食材、包材、设备等盈利。

2019-2022Q1蜜雪冰城由食材贡献的营收分别占到69.59%、69.76%、69.89%、72.16%,包材贡献的营收占到16.68%、15.8%、17.19%、15.55%。

那么,极拉图目前的开店表现如何?门店订单的表现上,表现最好的郑州极拉图(健康路店)线上月订单量超2200单,其余门店都是100-500单不等,但极拉图(健康路店)卖得最好的产品不是冰淇淋,反而是7元的生椰燕麦拿铁、8元的拿铁咖啡、11元的豆乳麻薯芝士奶茶、10元的草莓牛奶大福等茶咖单品,卖的最好的冰淇淋是7元一个的咸蛋黄冰淇淋,月售300单左右。

门店外卖订单的表现上,极拉图卖的最好的几款产品包括16元的大桶鲜爆橙,11元的招牌拿铁咖啡,17元的芝士多肉桑葚,然后才是7元左右的巧克力/咸蛋黄/白桃乌龙/桑葚霉霉冰淇淋。

极拉图的客单价做到了17.8元左右,也就是说,消费者到店消费更愿意买一杯最顶配的果茶/冰淇淋茶+小料,或者冰淇淋+一杯茶咖+小料。

做跨界,但同时能够极大程度地复用原有资源,这是蜜雪冰城打算将茶咖、精酿、便利店都重做一遍的底层逻辑。

在精酿领域,蜜雪冰城2018年创建本土便利店品牌“芙鹿家”品牌,今年正式改名为“福鹿家”。

蜜雪冰城的招股书显示,其公司实控人已通过芙鹿家商贸、林深时商贸、芙鹿家酒业有限公司布局精酿啤酒业务,且芙鹿家主打高性价比,针对年轻人或学生党,2021年已经开放0加盟费,目前已开设40家加盟店、8间合作店、6间啤酒厂。

02. 产品、品牌、供应链三权分立,坚持专业的人高效做事

为保障产品质量,蜜雪冰城长期以来形成了三大公司共同服务:在上中游,大咖国际食品有限公司主导研发生产;在下游,蜜雪冰城股份有限公司主导管理运营,上岛智慧供应链有限公司提供仓储物流服务,共同协作形成完整产业链。

之所以能够形成如此令行业羡慕的分工协作,蜜雪冰城的成绩和创始人的基因有着密切关系:46岁的张红超、38岁的张红甫两兄弟为公司的实际控制人,合计直接持有蜜雪冰城85.56%的股份。

而弟弟对哥哥有着深刻的敬仰和互惜之情:哥哥张红超一边读大学一边开了一家刨冰店创业,由于时代与生长背景的因素,哥哥的所有起始店面基本都开在了城中村,偏向照顾学生、工人群体,从而在供应链建设方面肯花大力气、大价钱实现原材料自给自足;一方面,张红甫也在摸索中掌握了前端营销和营销的本事。

另外,蜜雪冰城也是茶饮赛道中少有的接入资本较晚的玩家。天眼查有显示,蜜雪冰城此前仅发生过的一轮融资发生在2021年1月,且投资方主要为高瓴资本、美团龙珠、CPE源峰等,交易金额超20亿元。不被资本裹挟,也让蜜雪冰城能更好地掌握开店的节奏,能够更好地乘着行业的红利期实现同步增长。

公开数据显示,蜜雪冰城正式开启开店狂奔的节奏始于2020年,这一年年中的5-8月蜜雪冰城可达到月均开出600-900家门店的速度,2021年虽然开店速度放缓,但5-8月几乎仍然保持在月均开店300-700家的速度,今年7-8月蜜雪冰城更是实现月均开店超1000家,门店总数超2万家。

在本次募集的资金用途中,总计目标募集64.96亿元,蜜雪冰城把45.37%比例的资金留给了生产建设类项目,其中大约有16%、14%的募资分别用于定安县蜜雪冰城食品加工项目(一期),以及位于河南焦作的大咖国际产业园二期项目。

重点完善公司的自主生产能力,构建更能降本增效的全产业链能力,更加凸显出蜜雪冰城构筑强大护城河的决心所在。

特别值得一提的是,尽管人人都知道雪王的一首甜蜜蜜神曲,但蜜雪冰城的费用率(无论是管理费用率还是销售费用率)都远低于行业平均水平。

其招股书显示,2019-2022Q2,可比公司(由一鸣食品、瑞幸咖啡、绝味食品构成的参考公司)销售费用率的均为为18.99%/13.62%/ 11.66%/13.86%,而公司的销售费用率为7.43%/3.91%/3.92%/5.16%,远低于前者。也就是说,蜜雪冰城的营销是每一块钱都用到了刀刃上。

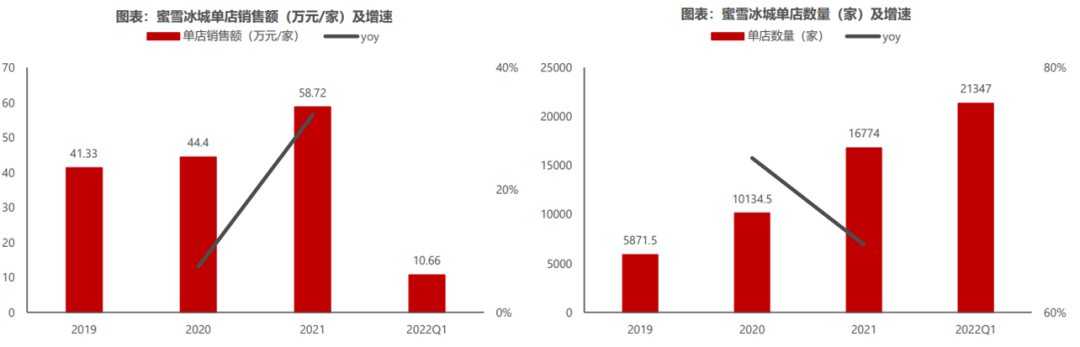

这也继而带来蜜雪冰城不仅开店速度更快,同时开店质量也在变得更高:在开店速度上,蜜雪冰城2020年较2019新增4263家,上涨72.60%,2021年较2020新增6639.5家,上涨65.51%,2022年第一季度新增4573家。

在开店质量上,2019-2021年蜜雪冰城的单店销售额分别达到41.33万元、44.4万元、58.72万元,2020年单店销售额较2019年同期上涨约7.43%,2021年单店销售额较2020年同期上涨约32.25%。

当然,伴随蜜雪冰城门店数迈过2万家以后,既表现出蜜雪冰城在下沉市场无可争议的竞争力,但也出现了很多“同一条街出现多个蜜雪冰城门店”的现象,门店变得更饱和,优质点位变得更稀缺。因此发力咖啡、精酿、瓶装水等其他潜力大、容量大的赛道,也是蜜雪冰城未来最大的看点之一。

庞大的终端门店数量已然构成了蜜雪冰城的渠道护城河,蜜雪冰城近期也凭借在低价格带的心智优势杀入瓶装水的市场,推出1.5元的380ml和2元500ml的版本。

喜茶、奈雪已用这一逻辑基本验证切入瓶装水市场的可行性,蜜雪冰城日后的赚钱能力也只会更恐怖。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678