速冻食品企业加快卷入预制菜赛道,优劣势何在?

预制菜的坐标系里能否放进速冻米面,一直存疑。

然而,得益于能够复用部分原材料、生产、冷链、渠道等优势,速冻食品企业的确也在加快卷进预制菜这一赛道。例如,安井食品推出预制菜子品牌冻品先生,且已在市场中取得不错的反响,市场中最畅销的虾滑、酸菜鱼、巴沙鱼片、天妇罗虾、天妇罗鱼、手抓扇子骨等便出自安井冻品先生之手。

但也有部分速冻食品企业显得反映相对滞缓,例如三全食品目前仅推出了三款炒饭:海鲜风味炒饭、腊味炒饭、扬州风味炒饭,千味央厨的sku仍集中在面食、馒头、油条、发糕、汤圆、饺子等传统速冻食品的领域内。

对于新消费来说,今年最感意外的趋势之一便是,2C预制菜的热度依然在延续,且还在不断吸引涉及预制菜各产业链环节的相关企业下场。

社区营销院统计发现,近期知名事件包括:

顺丰宣布全面布局预制菜行业,推出预制菜供应链三位一体解决方案,为预制菜企业提供从线上到线下的供应链解决方案;

盼盼宣布跨界预制菜,推出三款“免洗免切免烹饪”预制菜;

基于多项食品级别发明专利技术、经营冷冻肉制品的预制菜新锐品牌,浩林创亿宣布完成数百万元天使轮融资……

近期预制菜赛道的一起知名投融资事件也引起我们的注意:包装蔬果及预制菜品牌商「优野农业」获数千万元A轮融资,该品牌的商业模式本质是s2b2c,即一方面整合不同维度及海拔的蔬菜种植基地,实现对山姆、麦德龙等连锁商超以及对朴朴超市、美团买菜等知名生鲜电商供应基地直采的蔬菜、净菜、水果等;一方面推出预制菜子品牌“优予”,为区域型便利店、精品卖场供应沙拉便当等冷鲜预制菜。

这不难让人联想到,基于线下社区打造s2b2c模式的预制菜零售连锁品牌味知香、好得睐等。

面对2C预制菜这样一个尚在发育早期的赛道,BC双轮驱动也成为多数玩家的生存之道,2C究竟要投入多少资源和成本,如何复用原有的资源、技术优势成为所有跨界玩家必须直面的问题。

因此,社区营销院拟从速冻食品企业跨界预制菜这一视角出发,探讨何种跨界玩家更容易将预制菜打造为第二增长曲线。

一、同样是速冻食品企业,为何安井食品能够在2C预制菜一枝独秀?

近期,餐饮大数据研究与测评机构NCBD(餐宝典)发布了“2022中国餐饮金饕奖预制菜企业TOP50”,这其中既有很多我们熟悉的老面孔:安井、国联水产、千味央厨,也有一些看似不出名、但在预制菜受众中已取得不错的反响的新秀玩家:盖世、谷言、王家渡……

不过,如上所述,三全食品目前仅针对预制菜赛道推出了三款炒饭,千味央厨的sku仍集中在面食、馒头、汤圆、饺子等传统速冻食品的领域内,这意味着这份榜单统计的范围其实远远超出了狭义预制菜的范畴。

什么是狭义预制菜?社区营销院认为,加工深度最大且几乎达到加温即可食用的速冻菜肴,可称之为狭义预制菜。

另外一种常见的行业分类,是按加工深度和食用便捷性将预制菜分为即食、即热、即烹、即配四类。

但这一分类有很多问题:即食品类如卤味、罐头等更像零食,消费场景更广泛,狭义预制菜的消费场景更多在正餐;又例如即热品类中,方便面、速冻水饺都是可以加热即食的,但这显然不属于消费者认知中的预制菜;而即配品类一般指封装好的净菜,按这一说法,传统商超很早就在售卖2C预制菜……

按此定义,安井食品进入这份榜单也显得更有分量:与三全食品、千味央厨同作为速冻食品企业出身,为何仅有安井食品可以推出真正意义的2C预制菜,且已打造酸菜鱼、巴沙鱼、天妇罗虾等市场爆品,取得榜单第一的位置?

答案其实很简单,安井食品最初在速冻领域的定位就明显区别于三全食品、千味央厨等头部企业:

安井食品创立于2001年,主要从事的就是速冻火锅料制品(包括速冻鱼糜制品、速冻肉制品等)、速冻面米制品、速冻菜肴制品等速冻食品的研发、生产、销售;

三全食品创立于2001年,但主要从事的是速冻汤圆、速冻水饺、速冻粽子、速冻面点等速冻米面食品和常温方便食品的生产和销售;

千味央厨创立于2012年,专注于为餐饮企业供应定制化的速冻米面制品,油条、芝麻球、蛋挞皮、地瓜丸都是其核心大单品……

三全食品、安井食品、千味央厨各家2022H1的财报显示:

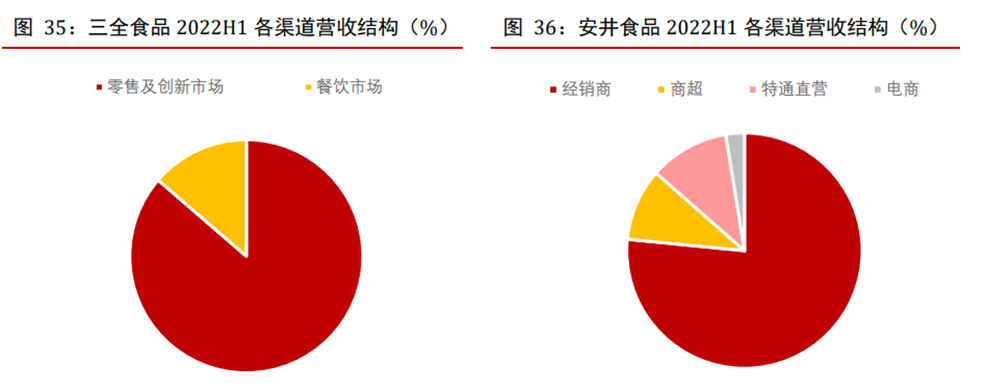

三全食品的营收结构中,汤圆、水饺、粽子占比64%左右,再加上点心、面点等各种速冻面米制品的营收贡献达到了89%左右;

安井食品的营收结构中,速冻鱼糜制品、速冻肉制品、菜肴制品的营收占比分别达到30%、18%、26%,还有四分之一的营收才由速冻面米制品、农副产品等贡献;

千味央厨的营收结构中,油炸类产品、蒸煮类、烘焙类产品的营收占比分别为48%、20%、17%。

也就是说,三全更多是一个卖汤圆、水饺的企业(粽子有明显的时令性),延展场景非常有限,但能站稳速冻面点领域第一;安井食品更像是一个基于鱼米制品、肉制品衍生各种预制菜的企业,更容易跨界做2C预制菜;而千味央厨更像是一个专注做油条、芝麻球、地瓜丸的企业,更容易将能力迁移至早餐、快餐领域。

二、速冻食品企业做2C预制菜,优劣势何在?

不过,挤进榜单第一的安井食品并未高枕无忧了。

道理也很简单,安井食品目前打造的预制菜爆款大多是供应B端的改良而来,酸菜鱼、巴沙鱼、天妇罗虾……怎么看都不像是更日常、更高频的家常菜。

在预制菜的各路玩家中,原先布局速冻米面的企业能够更多复用原材料、生产、冷链、渠道等环节的优势,做2C预制菜也更高效,更容易实现较高利润率。但就安井食品这一个例来看,2C预制菜行业仍然过于早期。

另外,虽然名义上速冻食品企业能够复用的资源和能力最多,但实际上2B/2C预制菜要求的逻辑也完全不同。

整体看,2B预制菜强调的是性价比和效率,要省去厨师的成本;2C预制菜强调的是口味和效率,满足消费者更easy地吃到更多元的菜肴口味。

目前来看,餐饮市场、2B预制菜市场的现状更多是工厂提高生产效率,门店负责味型和呈现,或者工厂把味型和效率做到位,门店仅负责呈现。

当2B市场耕耘更久以后,速冻食品企业可以依据订单表现不断打磨产品版本,最终基于不同渠道进行规格、口味、配菜、保鲜要求等维度的定制化改良,同时由于2B类产品加价倍率已经很高,渠道定制产品也有了更大的腾挪空间调整价格,让消费者能以更低的价格买到餐厅级的招牌菜,这是速冻类企业由B转C的核心优势。

近期,安井、三全等产业链上游企业也在加码预制菜,通过重点砸向新的生产线,真正建立预制菜的行业壁垒:

2022年3月,安井表示投资10亿元用于安井预制菜肴生产项目建设;

国联水产近期表示,将投资10亿元用于扩产预制菜产品产能,预计2023年项目建成后将新增2.4万吨鱼虾类预制菜产能;

三全食品近期宣布,在武汉的长江中部基地建设正在有序进行中,在长江经济带的产能布局即将完成。另外,基地设计年产量15万吨,项目于去年12 月17日正式开工,建成后将成为公司在中部地区重要的速冻米面制品和预制菜生产中心。

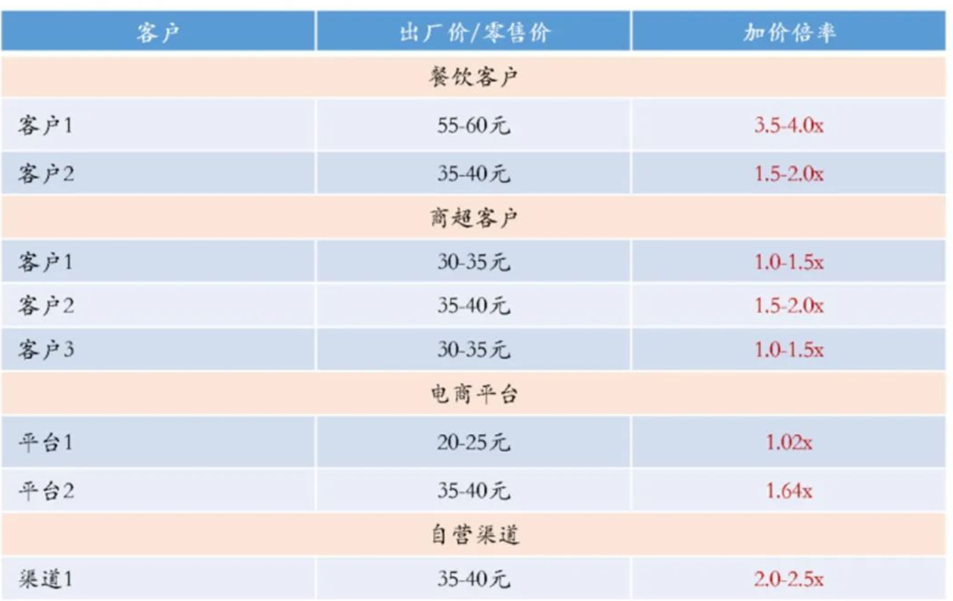

而在渠道结构上,安井食品、千味央厨以B端客户为主,三全食品以C端为主。2022H1,三全食品在零售端、餐饮端的营收收入分别达到86%、14%;而安井食品的渠道主要依赖其1033家一级经销商,大润发、永辉、沃尔玛等商超客户,以及部分特通直营、电商渠道,经销商的营收贡献达到76.55%。

而千味央厨主要是耕耘餐饮渠道,知名连锁餐饮企业如百胜中国、华莱士、真功夫、九毛九、海底捞都是其核心客户。

而行业现状是,消费者对2C预制菜的消费已养成对盒马、叮咚买菜等新兴渠道尤其是生鲜平台的依赖。

总体看,即使是能力能够得到最多复用的速冻食品企业,在生产、渠道上也有一些隐忧。

预制菜行业有多早期?艾媒咨询显示,即使是味知香、安井食品等早期布局预制菜的企业市场占有率仍不及1%,预制菜还有很长的路要走,速冻食品企业也需要在生产、渠道等更多维度及时补课。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678