紫燕食品IPO获准上市,但卤味江湖的故事仍待续写!

近期卤味赛道最大的一桩事件,无疑是紫燕食品IPO获批上市。

和其他上市的卤味选手相比,紫燕食品是做佐餐场景起家,明星单品由油烫鸭逐渐扩展至夫妻肺片、藤椒鸡、虎皮凤爪等,且紫燕食品靠经销商盈利,其招股书显示2021年紫燕食品前五大经销商贡献公司营收达62.11%,且平均到单个经销商拥有门店数约51家门店。

由于主做佐餐卤味,成瘾性相较休闲卤味稍差,紫燕食品也需要讲出新的资本故事。如今的紫燕食品在产品线上也在布局藤椒鸡锁骨、虎皮凤爪、藤椒鸭脖等休闲卤味,而当前已上市的卤味龙头企业合计营收不到200亿元,市占率仅有10%左右,随着行业整合,无疑会给头部玩家带来巨大的想象空间。

尽管门店是卤味营收的主要渠道,紫燕食品近几年也在加快进驻电商、超市等渠道,甚至是上架外卖,拓宽自身对消费者的触达力,2021年紫燕食品通过盒马生鲜、叮咚买菜等电商渠道出售的预包装产品已占到营收的7.82%,贡献2亿左右收入。

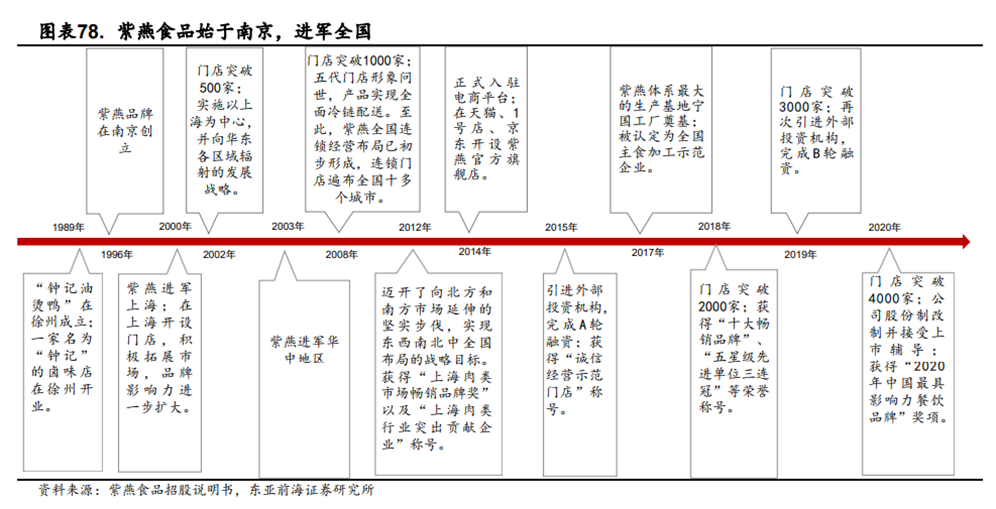

近期,东亚前海证券也发布了《卤制品行业深度报告》,报告指出,在佐餐卤味的零售端市场上,紫燕食品以2.82%的市占率位于行业之首,在紫燕食品快速发展的二十余年里又有如下几个重要节点:

2000-2003年紫燕百味鸡门店数突破500家,并逐渐由上海进入到华中地区拓店;

2008-2014年紫燕食品门店数突破千店,且形成全国布局的态势,随后入驻电商平台;

2015年至今紫燕食品通过外部多轮融资,不仅在供应链方面搭建壁垒,门店数也迅速突破了4000家门店。

与此同时,卤制品行业也有一些亟待解决的问题。如上所述,无论是佐餐卤味还是休闲卤味,行业集中度仍然偏低,2019年佐餐卤味的市占前三份额不到10%,2021年休闲卤味的市占前三份额也不及10%,行业进入门槛低,赛道竞争胶着.

如何提高行业连锁化以及在新时代的人货场浪潮下立于不败之地,卤制品行业还有很长的路要走,社区营销院也希望据此报告拆解卤制品行业全貌。

01. 卤味是一门怎样的生意?

从地域文化看,卤味还可以分成三大流派:

北方酱卤,其特点是通过酱油、黄豆酱等调味料实现增味、上色,卤制出的事物往往颜色发红、色泽鲜艳、口味偏咸、软烂入味,酱鸭、酱骨头就属此类;

中部川卤,其特点是以酱油、糖色、盐、冰糖、米酒等香料为调味料,卤出的美食红色发亮,口感鲜麻,棒棒鸡、夫妻肺片就属此类;

南方粤卤,其特点是提前过水,香料使用克制,增鲜调味较多,吃时一般淋上卤汁,成品讲究鲜美,卤鹅和隆江猪脚都属此类。

从制作工艺看,卤味本质上是以农副产品为食材,通过卤烹加工使其具有色香味型兼具的美味:禽类、畜类、素食类、水产类都是主要的产品形态。因此,循着这一视角不难发现卤味的产业链上下游:

在上游,家禽养殖、农产品种植、水产品养殖为卤味供给农副产品,因为卤味门店更容易实现小店营业,能够省去租金、人力的成本,原材料成本几乎占到总成本的80%左右,且容易受天气、禽流感、猪流感、供需失衡等因素影响而波动;

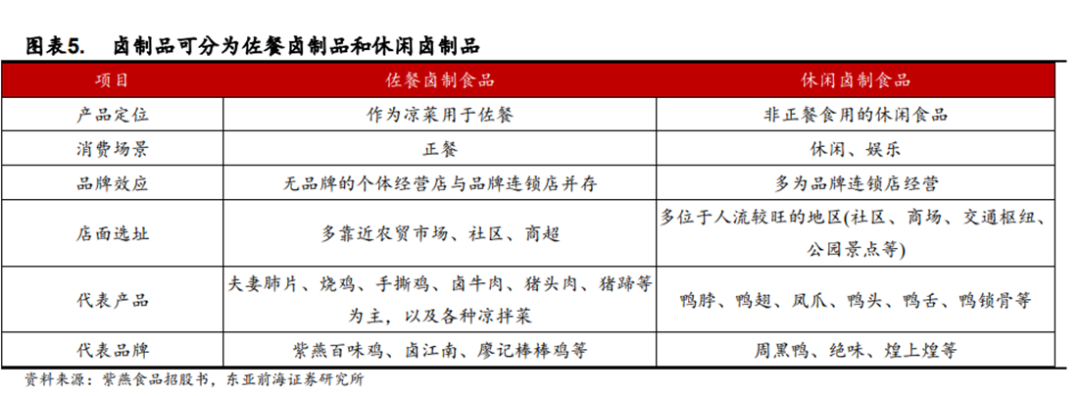

在中游,卤味分佐餐和休闲,前者面向家庭、餐厅、酒店的消费客群,后者面向商场社交、正餐之间、一人食、看剧下饭等场景。休闲卤味的标品程度更高、工艺更加流水化,鸭脖、鸭翅、凤爪都是多年在市场畅销的单品;而佐餐卤味因为存在现切、现拌等环节,标品程度稍逊一节,夫妻肺片、烧鸡、手撕鸡、卤牛肉都是其中的明星单品;

在下游,70%触达消费者的渠道仍然是门店:佐餐的要开在人流较大的社区、农贸市场、传统商超等点位,代表玩家是紫燕百味鸡、卤江南、廖记棒棒鸡等,但无品牌的个体经营店也更常见;休闲的要开在商场、地铁站、景点等位置,这一类门店在一二线城市大多覆盖为品牌连锁店,外表玩家有周黑鸭、绝味、煌上煌等。

另外一个可以补充的证据来自上市企业的财报。2021年绝味食品、煌上煌、周黑鸭的卤制品收入分别有92.7%、77.38%、77.88%来自线下门店,卤味的门店模型本身是高效的,且庞大的门店规模也降低了消费者的购买门槛,让消费者可以随时买到卤味。

02. 卤味如何诠释“小食品、大流通”的逻辑?

另外,卤味也可视作广义预制菜的分支之一。

有数据显示,2020年餐饮行业的中央厨房渗透率达到80%左右,卤味这种不需要过多依赖人力在门店现制的小店业态,“预制程度”显然更胜一筹。

预制相当于厨房环节的前置,而想要让中央厨房发挥更大的效能,下游则需要包装和冷链技术将卤味这种依赖锁鲜技术的产品高效分发给终端用户。

先看包装。卤味的包装技术早已从散装、简易包装跃升至真空包装、气调保鲜包装等技术。真空包装便携性、保鲜性较好;气调保鲜保鲜包装技术则可以保证,在延续风味的同时,延长保鲜时间,而且不使用防腐剂。

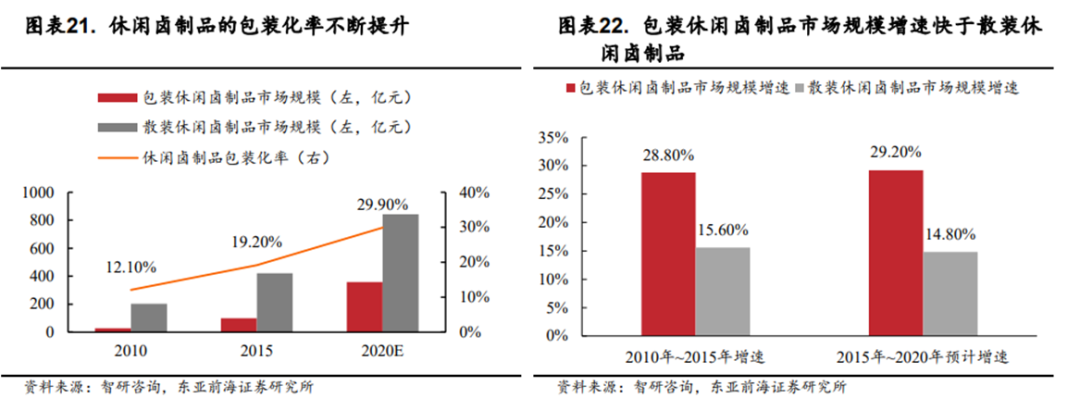

包装技术的发展也大大拓宽了卤味在送礼、囤货等方面的消费场景,2020年休闲卤味的包装化率已达29.9%,散称的市场份额在慢慢减速。

冷链的发展可以有效拓展卤味的运输半径和销售半径,而近几年低温牛奶、高端冰淇淋、生鲜等品类的发展也在反向推动冷链物流的快速升级,2016-2021年中国冷链物流的需求量年均复合增长率达到了19.29%,2022年便有望突破3.35亿吨。

同时,就冷链这一视角也可看出,卤制品属于典型的“小食品、大流通”的产业,即生产偏次要,做好产品的市场分发更为关键。

这一逻辑越来越贴近零售追求的又快、又好的要义,上线数字化经营系统也是必由之路。这些系统包括但不限于:食品行业 SAP-ERP 系统、销售中台系统、OA 系统、TMS 系统、WMS 系统,其作用在于实时监测记录终端的零售数据并进行合理的市场预测,反向推动企业的采购、生产、研发,提升全链条效率。

03. 佐餐与休闲的分野,区别究竟何在?

市场和资本谈到卤味时,为何言必及佐餐与休闲的分野?

这一逻辑与烘焙类产品相似,短保类烘焙和长保类烘焙看似仅有保质期的不同,但其背后的消费客群、消费需求、消费逻辑都截然不同,佐餐卤味和休闲卤味也有同样的道理。

首先卤味消费存在一定的季节偏好,夏季和节日都会带动消费需求有一波可观的上涨,本质在于或刚性(吃饭没胃口)或弹性(需要快速整一桌下酒菜)的理由,卤味的预制程度极高,且售卖卤味的终端门店多如牛毛,能够快速满足消费者从解馋到佐餐的需求。

一个非常直观的证据是,虽然休闲卤味的行业集中度更高且行业增速更快,但目前看佐餐卤味仍然占据更大的市场份额,这与上述提到的中国长久以来的饭桌文化不无关系。

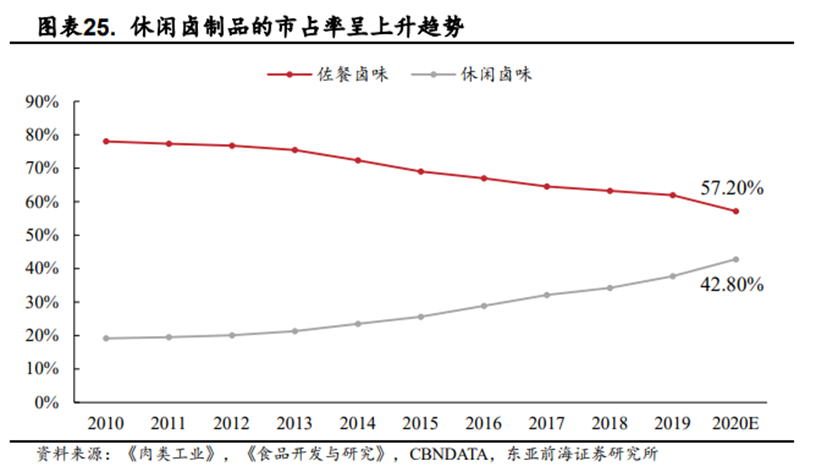

CBNData显示,2020年佐餐卤味、休闲卤味的市场份额分别为57.2%、42.8%,且2022年佐餐卤味、休闲卤味的市场规模分别有望达到2014亿元、1488亿元。

中国消费者有多爱吃卤味呢?艾媒咨询调研显示,2021年有96.6%的消费者买过卤味,且9成以上的消费者喜欢买卤味,而卤味消费者中女性稍稍占据主导地位(58.7%),侧面说明男性也爱吃,这一品类并不对性别敏感;其次是中青年为主(78.9%),意味着这一品类有较大的年龄覆盖区间。另据社区营销院历史文章,在美团的即时零售渠道上,卤味是消费者最爱下单的品类。

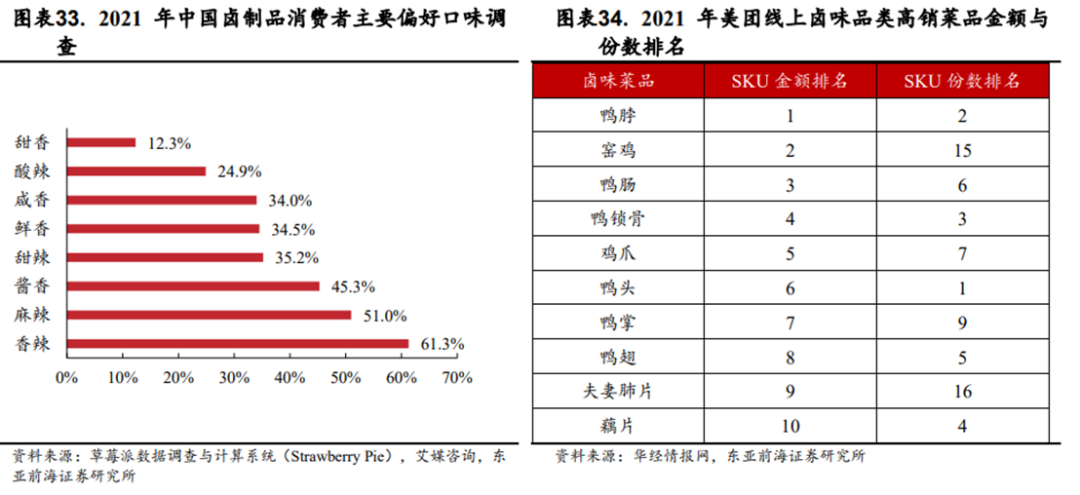

另据其他一些更细致的统计,2021年中国卤味消费者主要偏好的口味中,香辣(61.3%)>麻辣(51%)>酱香(45.3%),香辣、麻辣都是成瘾性极强的风味。

而据2021年美团线上卤味品类sku销售金额、sku份数排名统计,鸭脖、窑鸡、鸭肠、鸭锁骨、鸡爪是消费者最能掏钱的细分品类,其中窑鸡和鸡爪的sku数更是达到15份、7份,消费者可以花式吃到上述品类的各种口味。

不仅如此,各大品牌也在门店形象焕新、跨界联名合作、近店媒体推广、头部社交平台内容投放上打出营销组合拳,不断吸引年轻客群,延长自身的品牌生命周期,这进一步巩固着中国的卤味文化。

例如2021年周黑鸭设计出了“小黄店”,并在全国落地,煌上煌已经把门店迭代至6.5形态,打造年轻化的主题店。再例如煌上煌曾与可口可乐跨界合作,获得卤品行业唯一“品牌年轻化案例”国际大奖,周黑鸭在武汉汉江路打造了3D裸眼的大屏广告。

卤味江湖的故事,仍待续写。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678