疫情捧红了美瞳,但美瞳生意并不好做?

佩戴美瞳确实是颜值提升的利器,但迷人的同时也伴随危险!

疫情改变了生活的方方面面,彩妆这种可选消费也不例外。

最大的影响恐怕要数,戴上口罩后,女性成本最低的快速换妆手段突然由唇妆变成了眼妆。美妆的战场一直在迁移,而眼睛是心灵的窗户,美瞳具有改变瞳孔色彩、增大瞳孔直径、让瞳孔提神增亮等功能,自然成为眼妆用户的新妆容之一。

在社交平台上充斥着各种宝藏美瞳分享、挑选攻略等作品,这些美瞳既有各种风格标签:妈生瞳、狗狗眼、混血瞳、纯欲风,也有各种佶屈聱牙的小众颜色:雾面哑光骆驼色、蜂蜜巧克力水光色、温柔初恋奶油杏子色……

在小红书上,美瞳还叫“眼珠子”,相关笔记超10万篇:布偶猫同款眼珠子,水冰月的眼珠子,或者干脆叫眼珠子合集……

翻开众多的媒体和报告,也会发现2020年是美瞳加速起飞的一年。《2020年中国美瞳行业概览》指出,2020年美瞳销售规模超100亿。2020年口红销量下滑近半,但眼妆销售额却比上半年增长30%。

第一财经商业数据中心发布的《国货彩瞳美妆化消费趋势洞察》指出,疫情的出现让年轻人对眼妆的关注度提升了6成以上。也是在这一年,美瞳品牌moody、可啦啦、可糖、4inlook陆续获得融资,青山资本估算美瞳行业2020年终端销售额在200亿左右,Mob研究院预计2025年美瞳行业的市场规模可达500亿左右。

美瞳生意看似美丽,但并不好做。

01. 美瞳是一门暴利生意?

疫情捧红了美瞳,但美瞳行业着实不算成熟。

美瞳行业有多早期?这体现为美瞳对国内美妆用户的渗透率仅为5%左右,而欧美发达国家的渗透率最高可达40%以上。

有媒体报道,到了2021年第四季度隐形眼镜市场(白片、彩片、护理液等)整体增速也在放缓。有品牌曾透露,到了2021年再采取降价策略,美瞳品类的渗透率很难明显提高了,且营销获客带来的新客占比下降到3成左右。

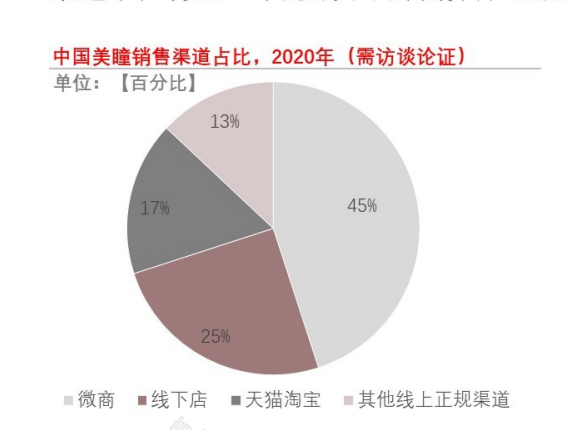

另一方面的体现是,由劣质美瞳带来的眼睛损伤问题,至今仍然不绝于耳,有行业人士透露,美瞳市场的线下销量占比约3成,线上占比2成,还有近半成由瞳代贡献,前瞻经济学人统计显示也确证了这一点。

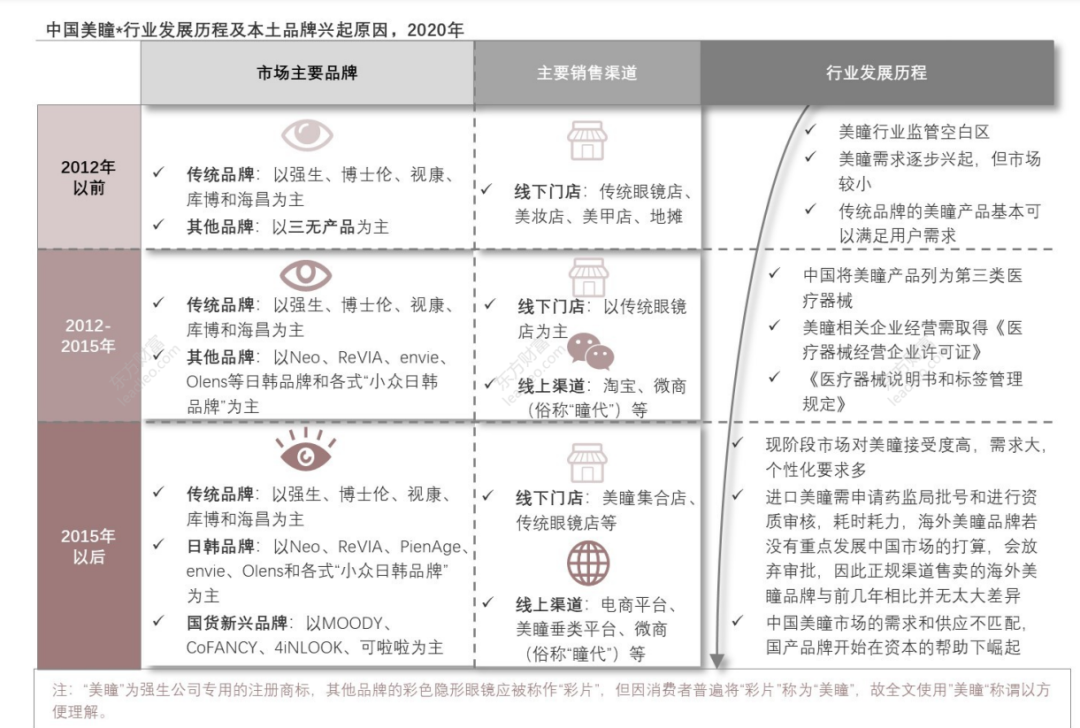

瞳代的泛滥,既有历史文化的因素,也有商家逐利、销售渠道受限的原因。在2012-2015年左右,《来自星星的你》等代表性的日韩文化还有市场热度,模仿剧中人物佩戴美瞳,让自己看起来像是一个混血儿变得流行起来。

这个时候美瞳行业有两大阵营:一是强生、博士伦、视康、库博、海昌等传统品牌,二是Neo、ReVIA、enevie、Olens等日韩品牌,但国内尚未有正轨渠道获得销许,做朋友圈微商、发展层层代理、逐级加价让美瞳逐渐形成一个暴利行业。

来源:头豹 国潮消费系列

有媒体报道,美瞳的代理费不高,一次性几百元即可解决,且零售端的加价倍率可达50%。例如,某进口美瞳品牌的拿货价为50-70元一副,零售价可达百元一副,另一品牌的代理拿货价位百元左右,零售价可达200元。

且行业人士透露,随着代理级别更高,加价倍率还可以更高。而美瞳之所以可以做到这番高定价,显然和当时消费者找不到一个明晰可比价的平台、品类有关,而日韩的文化滤镜进一步提升了美瞳的溢价能力。

真实的情况是,市场上也存在一些小作坊式的美瞳工厂需要销售渠道,也会找到瞳代。在利益的驱使下,瞳代也容易铤而走险以次充好、售卖没有资质的美瞳产品,而消费者对美瞳产品认知有限,很难区分正品仿品。

但近来行业监管也在不断加码,互联网平台也在对品牌商家的入驻规则做出规范,这让美瞳逐渐变成一个门槛较高的行业。2012年,国家食品药品监督管理局首次将美瞳纳入医疗器械监管范畴;2014年,食药监局发布的条例指出,生产、经营此类产品的厂家及商家须取得相关许可证……

但上有政策,下有对策,美瞳也行业出现了相关资质的冒充和代办:详细到房租、仓库等场地费用,技术人员的资质/证书费用,最低在3万元左右即可打包解决一家美瞳品牌的营业资质。

02. 美瞳行业门槛有多高?

近来,平台也在规范美瞳品牌的入驻,进一步提高了行业门槛。

2015年,阿里、京东等电商平台陆续取得医疗器械经营许可证,线下的彩瞳集合店也开始冒芽;2018年,阿里允许彩瞳品牌开设官方旗舰店;2021年,抖音开放彩色隐形眼镜店的定向邀约入驻。在平台设置的门槛下,品牌只有收到邀约、同时缴纳保证金和年费才能入驻。

来源:头豹 国潮消费系列

同时,随着日韩文化的退潮,美瞳行业的新阵营逐渐形成:一方面是以Moody、可拉啦、可糖为代表的主做线上的国货新锐品牌,取替了日韩品牌,非常擅长节点性、阶段性的话题营销。

由于美瞳属于第三类医疗器械无法采用明星代言,上述品牌更多是在社交平台上发起KOC种草、或是推出联名款沟通消费者;一方面仍然是强生、博士伦等传统品牌,但其近期也在布局美瞳产品,但与原有的品牌认知割裂较大。

从技术底层看,美瞳本质上是彩色的隐形眼镜,由于和角膜发生接触,本身就是一个门槛很高的行业。市面主流的染色工艺有三类:

一是无资质的商家在镜片上涂颜料,直接烤制,电商平台上售价极低、部分瞳代产品就属此类;

二是三明治工艺,中间为色彩层,更安全的同时镜片也变厚,舒适度较差,市面多数美瞳产品为此类工艺;

三是在两层镜片中注入颜料后超薄压膜,兼得舒适性与安全度,但对供应链的要求也更为严苛。

但国内美瞳品牌对供应链建设尚处萌芽阶段,代工产能集中于台湾、韩国等地,国内产能仅在15%左右,这进一步压缩了美瞳品牌优化工艺的空间,也对品牌反向推动供应链升级提出了考验。

Tech星球曾披露,Moody的日抛由亚洲地区唯一实现全自动生产、最大月产能8000万片的工厂晶硕光学代工,月抛由永胜代工,季抛由昕琦光学代工;可拉啦的代工厂是晶硕光学和精华光学;可糖的代工厂中有昕琦光学……

对于新锐国货品牌来说,强生、博士伦等传统品牌的尖子生,代工厂在美国,是全球最顶端的眼镜生产线,但距离市场远,响应市场的速度会相对滞缓,且由于只做品牌自有生产线,产能规模并不突出;台湾代工厂的优势是靠近内地市场,且可以形成规模品质的优势;韩国代工厂门槛最低,通过低价获取较为零散的订单。

另外,一款新的彩瞳产品从研发到上市,获得NMPA注册证基本要走3年:依据新产品的材质、配方、规格等参数,新产品的临床试验就要花1年半,监管部门评审又需要两年。

来源:头豹 国潮消费系列

这实际上也对柔性供应链提出了更高的要求,如果市面上突然流行一个爆款颜色、或是由某部影视剧带火了某款美瞳产品,只有离市场更近、且具柔性定制能力的供应链才具市场优势。

03. 佩戴美瞳,可以舒适又放心吗?

在妆容选择上,佩戴美瞳越来越日常了吗?

天猫健康近期联合CBNData、可拉啦发布的报告显示,有七成年轻人拥有三款及以上不同花色的美瞳,且有五成年轻人大部分化妆都会考虑佩戴美瞳,有两成几乎每次化妆都会佩戴美瞳。

在美瞳产品的选择上,妆容的自然感、妆容的氛围感是用户最钟情的选项,社交平台上流行的妈生瞳本质上就是贴近自然感的选项之一,而棕色系、粉色系彩瞳在氛围感打造上更受青睐。

另有数据显示,多数消费者彩瞳佩戴频次每周达3-4次,近半成每日佩戴时间在7-8小时。

来源:头豹 国潮消费系列

尽管佩戴美瞳正变得越来越日常,但多数消费者并无养成对美瞳佩戴的科学认知。CBNData显示,目前有7成以上消费者会在选购前了解彩瞳相关知识,但仅有44%的消费者会接受专业的验配和试戴,仅有15%的消费者会在佩戴后检查眼部状况。

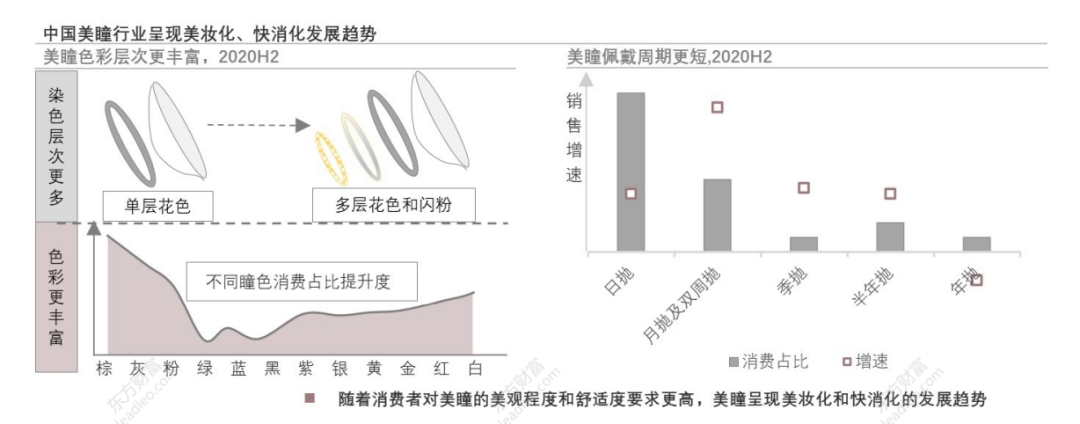

而在决策因素中,抛期、含水量、材质仍然是消费者最为关心的要素,关注比例分别达到38%、34%、31%,这有一定的科学依据。

有科学研究证明,日抛型隐形眼镜之所以对眼球更好,是因为更换周期越短,由泪液产生的蛋白、油脂等镜片沉淀物更少,引起的眼睛问题也更少,的确抛期越短越健康。

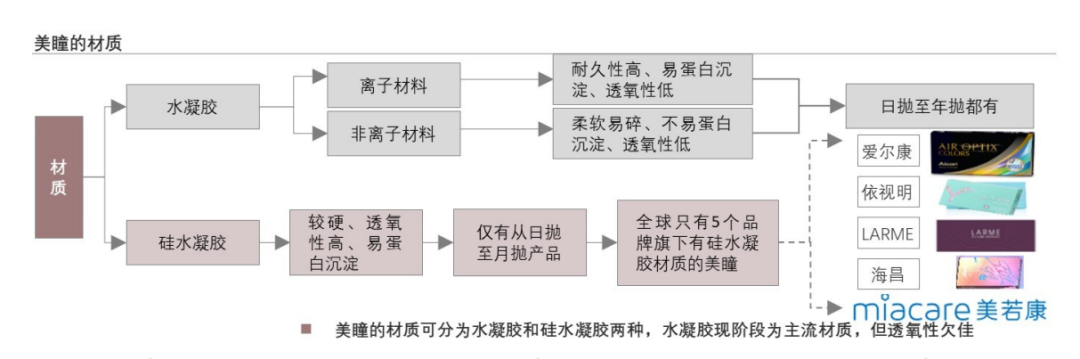

但含水量则要因人而异,不是越高越好,这一原理是随着镜片中的水分挥发,镜片会从泪液中吸收水分,使眼睛干涩,所以含水量更高的镜片虽然更柔软,但也更容易造成眼睛干涩;在材质方面,保湿性和透氧性更好的材质是硅水凝胶>非离子>水凝胶。

但事实上,彩瞳乃至隐形眼镜都属于典型的非标品,每个人情况不同,因此必须有提前验光、试戴这一过程方能更好决策,光看抛期、含水量、材质是远远不够的。

另外,除了主观的佩戴舒适度而言,初戴者也需要一定的适应周期,才能决定更合适的镜片。

佩戴美瞳确实是颜值提升的利器,但迷人的同时也伴随危险。

<猜你喜欢

联络方式:

400-123-789

邮箱:xiachao@163.com

Q Q:12345678